服务项目 |

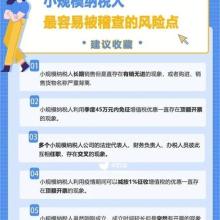

坪山新区公司风险纳税人 |

面向地区 |

企业和个体户都需要缴纳的税种主要包括以下几种:

企业:

增值税:根据企业的规模,增值税的税率和计算方式有所不同。小规模纳税人通常按收入的3%缴纳增值税,而一般纳税人则按收入的17%计算并扣除购进所付的增值税后缴纳。

附加税费:

城建税:按缴纳的增值税的7%(县城、镇为5%、乡、农村为1%)缴纳。

教育费附加:按缴纳的增值税的3%缴纳。

地方教育费附加:按缴纳的增值税的1%缴纳。

企业所得税:按企业利润的25%缴纳。

房产税:每年按房产的原值70%的1.2%税率缴纳。

其他税费:包括印花税、车船税、土地使用税等。

个体户:

增值税:销售商品的缴纳3%增值税,提供服务的缴纳5%增值税。

附加税费:

城建税:按缴纳的增值税的7%缴纳。

教育费附加:按缴纳的增值税的3%缴纳。

地方教育费附加:按缴纳的增值税的1%缴纳。

个人所得税:根据个体工商户的经营所得,实行5%-35%的超额累进税率。

此外,个体户还需要缴纳水利建设基金等税费。但值得注意的是,如果个体户的月收入在5000元以下,可以免征增值税、城建税和教育费附加。

以上税费种类和税率可能会因地区和行业的不同而有所差异,具体应以当地税务部门的规定为准。

风险纳税人解除后的税务规划建议

在了解了如何解除风险纳税人身份后,企业需要重新考虑其税务规划策略,以避免再次陷入此类困境,并充分利用税收优惠政策促进企业健康发展。以下是基于搜索结果的税务规划建议:

1. 建立健全内部税务管理制度

企业应建立健全内部税务管理制度,确保财务人员具备必要的税务知识和技能,避免因工作疏忽或对税收政策不了解而导致的税务问题。此外,企业还应定期进行税务审计,及时发现和解决税务问题。

2. 加强与税务机关的沟通

企业应加强与税务机关的沟通,及时了解和遵守税收法规。通过与税务机关的积极沟通,企业可以更好地理解税收政策的变化,从而做出相应的税务规划。

3. 合理进行税务筹划

企业应根据自身的经营状况和税收环境,制定合理的税务筹划方案。税务筹划应在合法合规的前提下进行,避免因违反税收法律法规而导致的税务风险。

4. 注意税控设备的管理和升级

企业应按照税务局的要求,及时对税控设备进行管理和升级。例如,使用增值税发票开票软件的纳税人使用增值税发票管理新系统,选择相应的商品和服务税收分类与编码来开具增值税发票。

5. 避免出现长期未开展经营或申报纳税的情况

企业应确保在领取营业执照或发生纳税义务后,按照国家规定设置账本,并按时进行纳税申报。避免因为企业登记后长期未展开经营也未申报纳税而被列为风险纳税人。

6. 保持良好的纳税记录

企业应保持良好的纳税记录,避免出现未及时申报纳税、少缴或多缴税款等行为。良好的纳税记录有助于提高企业的纳税信用等级,减少未来的税务风险。

7. 注意企业法人、财务和办税人的分离

企业法人不应兼任财务人员或办税人,以避免因三者一致而导致的风险纳税人状态。

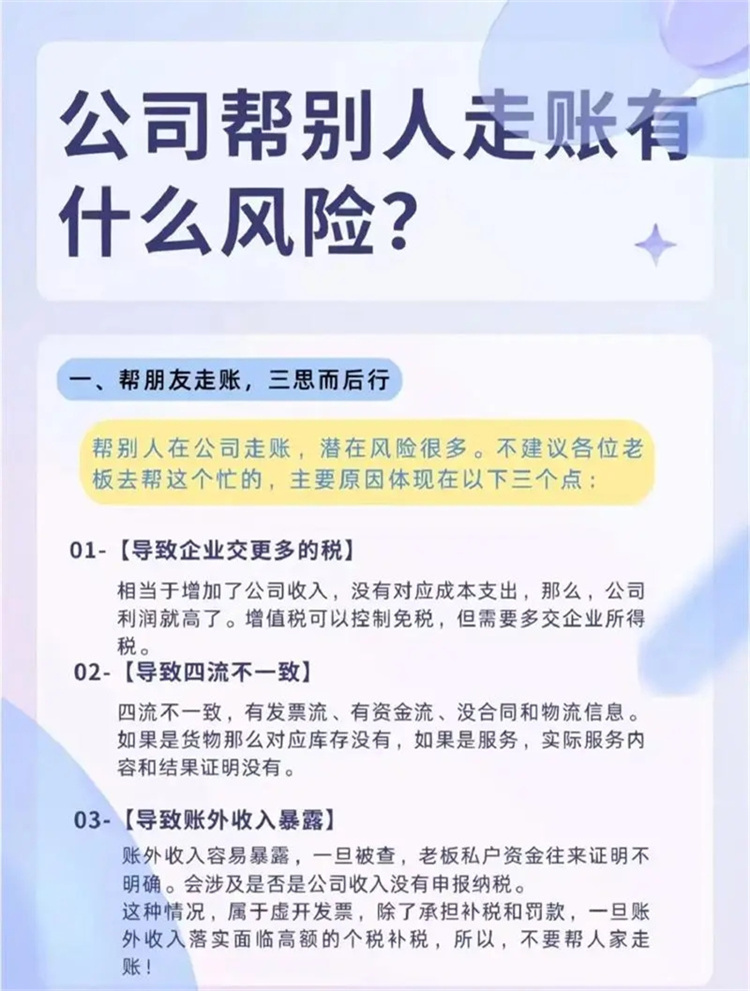

8. 避免使用虚假交易人信息、身份证、账户实施偷税

企业应确保所有的交易都是真实的,并严格按照规定设置、保管账簿、凭证。避免利用虚假交易人信息、身份证、账户实施偷税的行为。

总结

通过上述税务规划建议,企业可以在遵守税法的前提下,合理规务风险,实现企业的稳健发展。同时,企业还应注意持续学习和了解新的税收政策和法规,以便及时调整税务规划策略。