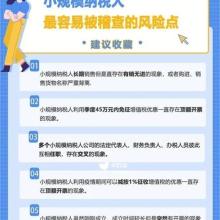

风险纳税人面临的风险主要包括:

税务监控与审查:一旦被列为风险纳税人,企业将成为税务机关监控的对象。这可能导致更频繁的税务检查和更严格的税务审查,从而增加企业的税务成本和不确定性。

税务处罚:由于存在税负率及相关财务指标上的问题,风险纳税人可能面临各种税务处罚,如罚款、滞纳金等。这不仅会增加企业的经济负担,还可能对企业的声誉和信誉造成负面影响。

影响企业运营:被列为风险纳税人后,企业可能会面临税务登记证件、发票领购簿和发票使用的暂停,以及进入税务“黑名单”并向社会公示的风险。这可能会对企业的正常运营和业务发展造成严重影响,如导致客户流失、供应链中断等。

法律责任:如果风险纳税人的问题涉及到违反税收法律法规的行为,企业及其相关责任人可能面临法律责任,如被追究刑事责任等。这将对企业的稳定经营和长期发展产生极为不利的影响。

信誉风险:风险纳税人的身份公示可能会损害企业的信誉和形象,影响企业的声誉和品牌价值。在与其他企业或个人进行商业合作时,可能会受到质疑和排斥,增加企业的商业风险。

因此,企业需要积极配合税务机关的调查,针对存在的问题积极加以整改,及时解除异常,做到合法经营、依法纳税。同时,加强内部管理和控制,提高税务合规性,降低税务风险。

被列为风险纳税人了怎么恢复:

被列为风险纳税人通常意味着企业在财务指标上出现了问题,需要采取一系列措施来恢复正常的税务状态。

被列为风险纳税人了怎么恢复:

被列为风险纳税人通常意味着企业在财务指标上出现了问题,需要采取一系列措施来恢复正常的税务状态。

1、

了解原因并准备资料:

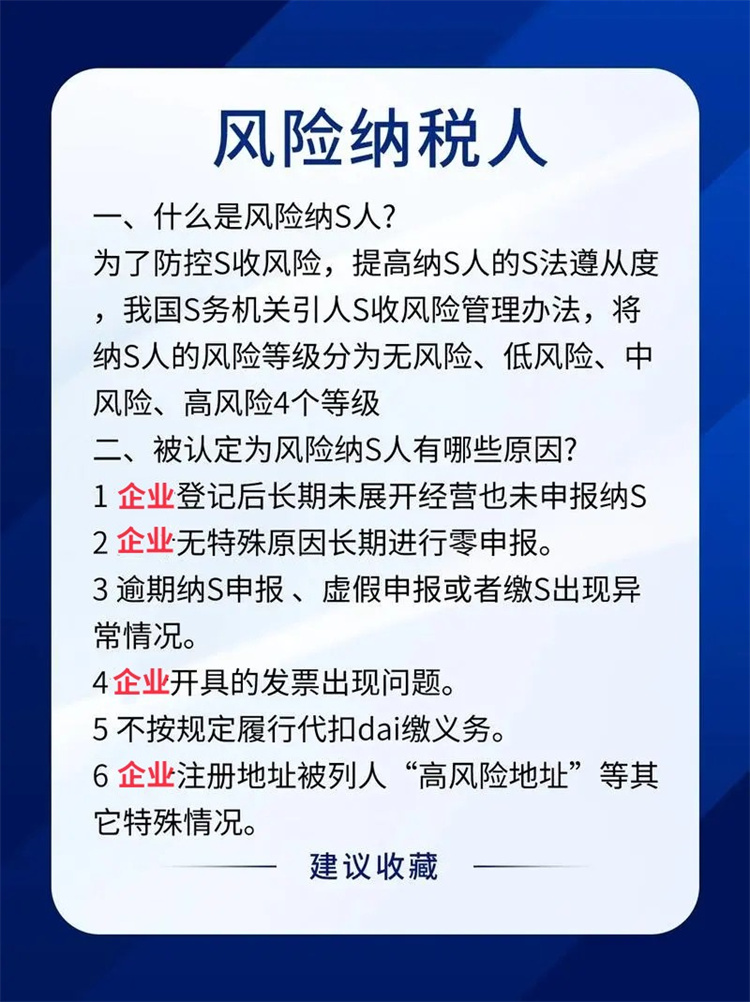

,您需要联系所属税局或税局驻点人员查询被列为风险纳税人的确切原因。根据提供的搜索结果,常见的原因包括企业登记后长期未展开经营也未申报纳税、企业无特殊原因长期进行零申报、逾期纳税申报、虚假申报或者缴税出现异常情况、企业开具的发票出现

问题、未按时对开票软件进行更新或是清卡报税、企业注册地址被列入“高风险地址”等。

2、补充申报、补缴税款、滞纳金、罚款:

接下来,根据查询到的原因,企业需要准备相应的资料,并将这些资料交给相关办税点,由办税人员核对资料并受理。可能需要提供的资料包括但不限于各种账、凭证、银行对账单、发票、报表、合同等。此外,如果存在未缴的税款、滞纳金或罚款,也需要及时补缴。

3、移出风险的申请

在完成了上述步骤之后,您可以递交移出风险的申请。一般来说,这包括填写相关的申请表格,并详细说明企业已经改正了存在问题,并提供了证据证明企业的经营是合法合规的。后,等待专管员审核并通过解锁操作来解除风险纳税人状态。

注意事项:

在整个过程中,企业需要积极配合税务机关的调查,并针对存在的问题积极加以整改。同时,也要确保所有的税务信息都是准确无误的,以免再次被列为风险纳税人。

被列为风险纳税人并不意味着企业无法恢复,只要能够及时了解原因,采取相应的措施,并积极配合税务机关的工作,大多数情况下都能够成功解除风险纳税人状态。