关键词 |

个体工商户核定征收 |

面向地区 |

全国 |

公司类型 |

个体工商户 |

什么是经营所得?

《个人所得税法实施条例》(令第707号)第六条第(五)

1. 个体工商户从事生产、经营活动取得的所得,个人资企业投资人、合伙 企业的个人合伙人来源于境内注册的个人资企业、合伙企业生产、经营的 所得;

2. 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3. 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得

4. 个人从事其他生产、经营活动取得的所得。

通常情况下

有工商和税务登记的个体工商户、个人资企业、合伙企业的自然人合伙人按照经营所得申报缴纳个人所得税。

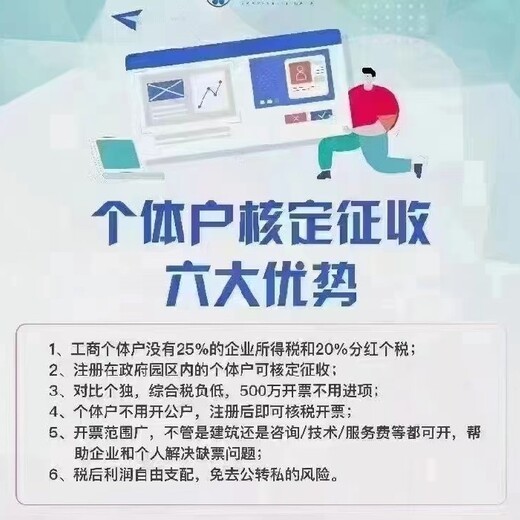

个体工商户不需要缴纳企业所得税,没有分红个税,按照相关规定只需要缴纳增值税、增值税附加税以及个人经营所得税,今年在增值税免征政策的依托下,个体工商户、个人资企业享受地方性园区的核定征收扶持,需要缴纳的税更少了。

核定征收税收优惠政策对于企业来说之所以重要,因为核定征收可以帮助企业合理合规进行纳税筹划,通过成立个体工商户来享受核定征收税收扶持是企业有效降低税负压力的途径。

臻皖企服位于上海,自成立以来一直深耕企业服务领域,主要经营企业税收筹划(灵活用工、自然人代开、个体户核定、总部经济)、公司注册、代理记账、资质办理、工商年检、解除异常、商标版权申请、股权减持等企业一站式税务服务,赢得了广大客户的一直认可和赞誉,我们收费合理,服务周到,在企业财税服务领域中形成了良好的口碑。选择臻皖企服,为您企业在发展和壮大过程中锦上添花。

全国个体工商户核定征收热销信息

站内来访