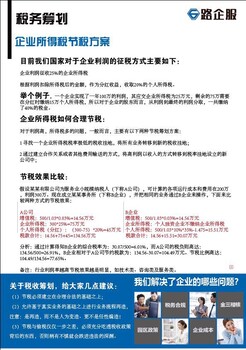

企业所得税税务筹划方案

随着企业转型升级制度的完成,国家进一步实施了金税三期。这些系统的全面进步使得大多数公司无法继续从外部购买发票来抵消成本、增值税和所得税。那么企业所得税税务筹划方案怎么制定?

目前,我国的税收方法为企业利润主要如下:

企业利润征收25%的企业所得税

根据扣除所得税后的利润额,个人所得税的20%作为股息收入征收。

例如,一个企业每年实现利润100万元,应缴纳企业所得税25万元,其余75万元在分红时需要缴纳个人所得税15万元,因此对于企业,从利润到终利润分成共缴纳了40%的税款。

企业所得税税务筹划方案

对于和高所得税的问题,一般来说,主要有以下两种税务筹划方案:

1、找到一个税收极低的税收洼地,并将所有业务转移到新的税收洼地;

2、将高额利润转移给成立的新公司税率通过转移福利或其他费用获得收入的洼地;

节税效果比较:

假设上海某个建筑设计有限公司是服务行业的小规模纳税人(以下简称甲公司),可计算的经营成本和费用为200万,利润为300万。现为上海建筑设计事务所(以下简称乙公司)建立,并通过乙经营相同的业务企业。以下是税务筹划两种方法的效果:

甲公司

增值税:500/1.03*0.03%=145600元

企业所得税:300*25%=75万元

个人所得税(分红):

(300-75)*20%=45万元

总税额:14.56+75+45=1345600元

乙公司

增值税:500/1.03*0.03%=145600元

企业所得税:个人资企业不缴纳企业所得税

个人所得税:500/1.03*10%*35%-1.475=15.51万元

总税额:14.56+15.51=307700元

分析:通过计算,可知综合税率乙公司是30.07/500=6.01%,而甲公司的税负高达134.56/500=26.91%,乙公司的节税企业与甲公司相比为1456-3007=104.49万元。节税比率高达104.49/134.56=77.65%。

注:行业利润率越高节税效果越明显,比如技术、咨询和服务业。

关于企业所得税税务筹划,6路企服给你一些建议:

(1)节税建立在合理和合法的基础上;

(2)在真实业务的基础上允许业务流程再造。注意:这是再造工程,不是人为改造,也不是故意捏造!

(3)节税离逃税只有一步之遥。我们充分理解背后的原因税收政策,否则我们将陷入非法逃税的深渊,如果我们不小心。

(4)找6路企服进行企业所得税税务筹划。

查看全部介绍

网站地图