关键词 |

塘沽申报科技型中小企业的要求,黄浦申报科技型中小企业的条件,呼伦贝尔申请科技型中小企业的用途,石家庄申请科技型中小企业的用途 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

已入库企业有下列行为之一的,由省级科学技术管理部门撤销其行为发生年度登记编号并在服务平台上公告:

(一)企业发生重大变化,不再符合第二章规定条件的;

(二)存在严重弄虚作假行为的;

(三)发生科研严重失信行为的;

(四)发生重大安全、重大质量事故或有严重环境违法行为的;

(五)被列入经营异常名录和严重违法失信企业名单的;

(六)未按期更新《科技型中小企业信息表》信息的。

深圳市力嘉企业咨询管理有限公司 2017年6月7日成立于广东省深圳市龙岗区富康路101号101文化创意园A栋8209,法定代表人为:蔡水清。

深圳市力嘉企业咨询管理有限公司专注于从事企业资质认证咨询和项目申报两大板块业务。以协助企业先机为理念,为国内各领域的中小企业提供的、系统的、与国际接轨的企业资质认证咨询和项目申报服务。

各省级科学技术管理部门组织辖区内评价工作机构在线开展企业评价信息形式审查,分批次公示公告、集中抽查等工作,为科技型中小企业提供高-效-便捷服务。请各地科学技术部门于10月31日前完成拟入库企业公示文件发布工作。

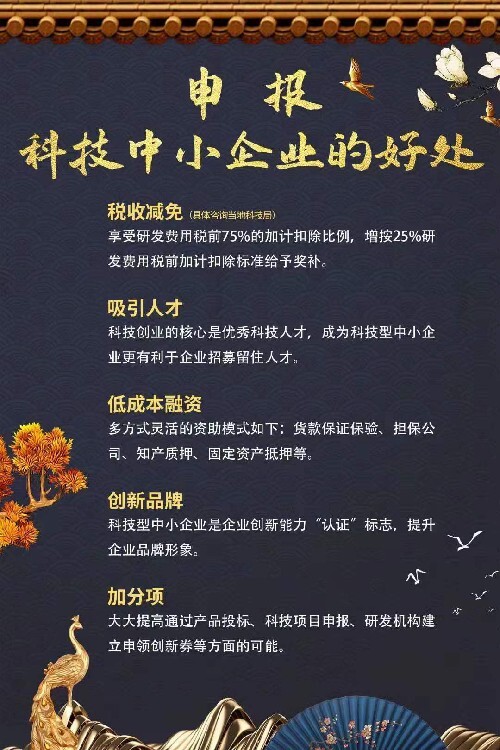

问:申请科技型中小企业研发费用加计扣除税收优惠需要去税务部门备案吗?需要什么资料?

答:需要到主管税务机关进行备案。填写《企业所得税优惠事项备案表》,将科技型中小企业的相应年度登记编号填入“具有相关的批-准-文-件及文号(编号)”栏次,一式两份提交至主管税务机关进行备案,不需另外向税务机关报送证明材料。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

————— 认证资质 —————