关键词 |

个体工商户核定征收 |

面向地区 |

全国 |

公司类型 |

个体工商户 |

主要的区别就是:个体户一般是税务机关根据其所在位置\规模\员工人数\销售商品等等来估算你的销售额,然后再给定税。不论当月的收入多少,有无收入都要按定税金额来交税。而有限公司则是要求企业核算健全,要有帐,交税也是根据企业自己申报的收入来交税,有收入就交没有就不交。

个体户核定征收怎么核定?随着各地个政策的收紧,个体户征收标准成了热门话题。

1:核定征收的目的

个体户核定征收的目的是确定企业纳税义务人应纳税款的数额。核定征收工作是在企业纳税义务人提供的纳税申报数据、财务资料和税务机关核实的资料基础上进行的。

2:个体户核定征收的程序

个体户核定征收的程序包括三个步骤:1.确定征收目的:个体户需要核定征收的目的是否符合规定。2.确定征收的数额:个体户需要确定征收的数额是否符合规定。3.确定征收的方式:个体户需要确定征收的方式是否符合规定。

3:个体户核定征收数额

A:根据纳税人自行申报的纳税收入额和应纳税所得额,确定其每年应纳税额;B:根据个体工商户的生产经营情况,对其纳税能力进行评估;C:根据纳税人的实际纳税能力和应纳税额,制定个体户的分年度纳税计划;D:根据个体户分年度纳税计划,逐月对其进行纳税监督。

什么是经营所得?

《个人所得税法实施条例》(令第707号)第六条第(五)

1. 个体工商户从事生产、经营活动取得的所得,个人资企业投资人、合伙 企业的个人合伙人来源于境内注册的个人资企业、合伙企业生产、经营的 所得;

2. 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3. 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得

4. 个人从事其他生产、经营活动取得的所得。

通常情况下

有工商和税务登记的个体工商户、个人资企业、合伙企业的自然人合伙人按照经营所得申报缴纳个人所得税。

个体工商户不需要缴纳企业所得税,没有分红个税,按照相关规定只需要缴纳增值税、增值税附加税以及个人经营所得税,今年在增值税免征政策的依托下,个体工商户、个人资企业享受地方性园区的核定征收扶持,需要缴纳的税更少了。

核定征收税收优惠政策对于企业来说之所以重要,因为核定征收可以帮助企业合理合规进行纳税筹划,通过成立个体工商户来享受核定征收税收扶持是企业有效降低税负压力的途径。

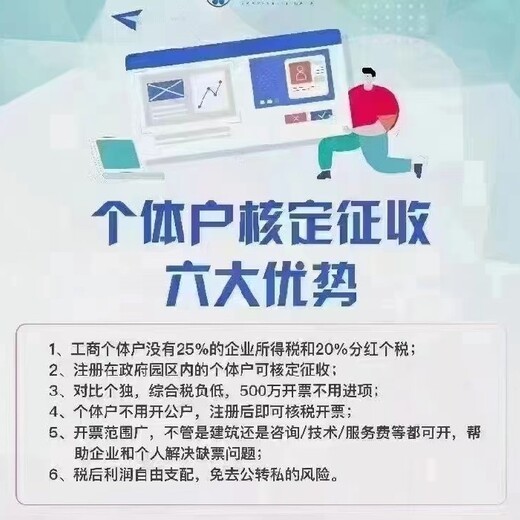

个体户核定征收有什么优势?

1、个体户核定征收税率低,个人所得税不按照累进制,有核定个税0.5%,也就是公司年收入400万只需要交税2万个税,大大节省了税费。

2、无需进项发票,非常适合一些没有成本发票的服务型企业。对于一些中间商或者一些供应商难以提供发票的企业,核定征收的便利性体现出来了,不管你的成本是多少,个税都是核定征收。

3、个体户是个体工商户,甚至不需要开对公户,公司可以直接由运营商对私收款转账,帮助许多运营商解决了 公转私 的问题。

臻皖企服位于上海,自成立以来一直深耕企业服务领域,主要经营企业税收筹划(灵活用工、自然人代开、个体户核定、总部经济)、公司注册、代理记账、资质办理、工商年检、解除异常、商标版权申请、股权减持等企业一站式税务服务,赢得了广大客户的一直认可和赞誉,我们收费合理,服务周到,在企业财税服务领域中形成了良好的口碑。选择臻皖企服,为您企业在发展和壮大过程中锦上添花。