关键词 |

个体工商户核定征收 |

面向地区 |

全国 |

公司类型 |

个体工商户 |

核定征收个体户办理资料以及后续服务

1、不需要企业现场办公或经营,不影响企业的正常经营;

2、企业要求三流一致(发票流、合同流、资金流一致,有相关业务佐证材料);

3、年(连续 12 个月)开票金额不可以超过450万元;

4、法人知情,年龄 25-55 周岁;

5、工商注册资料真实有效。

后续服务:

1、注册公司“一证四章”的办理:园区由专人负责办理,企业只需要提供相关资料。

2、企业发票开具:由专人负责对接服务。园区会计根据企业要求开具发票, 邮寄给企业。

3、工商、税务等当地部门关系,由园区办公室协调处理。

4、企业变更、注销等问题:由园区专人负责办理,企业只需要提供相关资料。

5、代理记账:园区财务部专人负责。

6、相关费用:入驻前详细列出费用清单,无隐形费用。

用一组数据说明一下查账征收和核定征收的区别。有两家个体户年营业收入均为300万元。其中,一家个体户所得税采用查账征收,在所得税税前列支的成本费用为210万元。另外一家个体户所得税采用的是核定征收,核定的应税所得率为10%。我们来分别计算一下这两家个体户应缴纳的个人所得税。

查账征收方式计算的所得税=300万元-210*35%-6.55万元=24.95万元。

核定征收方式计算的个人所得税=300*10%*30%-4.05万元=4.95万元。

通过数据可以看出查账征收和核定征收由于计税依据的不同,其计算和缴纳的个人所得税也是不同的,且不同的征收方式对企业的的会计核算和管理要求均有差别。

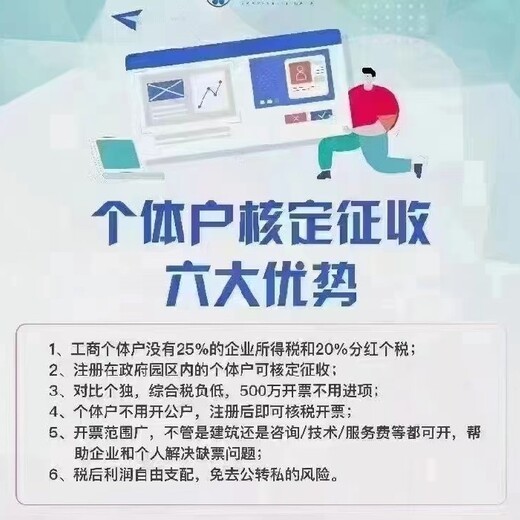

个体户核定征收有什么优势?

1、个体户核定征收税率低,个人所得税不按照累进制,有核定个税0.5%,也就是公司年收入400万只需要交税2万个税,大大节省了税费。

2、无需进项发票,非常适合一些没有成本发票的服务型企业。对于一些中间商或者一些供应商难以提供发票的企业,核定征收的便利性体现出来了,不管你的成本是多少,个税都是核定征收。

3、个体户是个体工商户,甚至不需要开对公户,公司可以直接由运营商对私收款转账,帮助许多运营商解决了 公转私 的问题。