关键词 |

忻州个人资企业注册,供应个人资企业注册,从事个人资企业注册,个人资企业注册规格 |

面向地区 |

全国 |

申请设立提交的文件

(一)投资人签署的个人资企业设立申请书;

(二)投资人身份证明;

(三)企业住所证明;

(四)国家工商行政管理总局规定提交的其他文件。

从事法律、行政法规规定须报经有关部门审批的业务的,应当提交有关部门的批准文件。

委托代理人申请设立登记的,应当提交投资人的委托书和代理人的身份证明或者资格证明。

个人资企业不得从事法律、行政法规禁止经营的业务;从事法律、行政法规规定须报经有关部门审批的业务,应当在申请设立登记时提交有关部门的批准文件。

《个人资企业法》第十条个人资企业设立申请书应当载明下列事项:

(一)企业的名称和住所;

(二)投资人的姓名和居所;

(三)投资人的出资额和出资方式;

(四)经营范围。

《个人资企业法》第十一条个人资企业的名称应当与其责任形式及从事的营业相符合。

《个人资企业法》第十二条登记机关应当在收到设立申请文件之日起十五日内,对符合本法规定条件的,予以登记,发给营业执照;对不符合本法规定条件的,不予登记,并应当给予书面答复,说明理由。

《个人资企业法》第十三条个人资企业的营业执照的签发日期,为个人资企业成立日期。

在领取个人资企业营业执照前,投资人不得以个人资企业名义从事经营活动。

资企业在世界上的很多地区不需要在注册。在这种制度下,很简单的经营安排如小贩和保姆在法律上就属于资企业。甚至暂时经济活动,比如个人之间的买卖交易在法律上就依照资企业处理。通常为了方便执法活动,会要求某些种类的资企业注册,比如餐馆注册为了方便卫生检查。另一个注册原因是牌号,业主有权力使用个人的姓名为企业牌号比如“张三的饭店”,但是法律通常要求业主登记其它名称的牌号,以防有商标争议。

特点

(1)企业的建立与解散程序简单。

(2)经营管理灵活自由。企业主可以完全根据个人的意志确定经营策略,进行管理决策。

(3)业主对企业的债务负无限责任。当企业的资产不足以清偿其债务时,业主以其个人财产偿付企业债务。有利于保护债权人利益,但资企业不适宜风险大的行业。

(4)企业的规模有限。资企业有限的经营所得、企业主有限的个人财产、企业主一人有限的工作精力和管理水平等都制约着企业经营规模的扩大。

(5)企业的存在缺乏可靠性。资企业的存续完全取决于企业主个人的得失安危,企业的寿命有限。在现代经济社会中,资企业发挥着重要作用。

事务管理

个人资企业的事务管理:

投资人可以自行管理企业事务,也可以委托或者聘用他人负责企业的事务管理。

1、内部限制(投资人对受托人职权的限制)

(1)个人资企业的投资人对受托人或者被聘用的人员职权的限制,不得对抗善意第三人。

(2)投资人委托或者聘用的人员管理个人资企业事务时违反双方订立的合同,给投资人造成损失的,应当承担民事赔偿责任。

2、法定限制(法律对受托人职权的限制)包括但不限于:

(1)不得擅自以企业财产提供担保;

(2)未经投资人同意,不得从事与本企业相竞争的业务;

(3)未经投资人同意,不得同本企业订立合同或者进行交易;

(4)未经投资人同意,不得擅自将企业商标或者其他知识产权转让给他人使用。

分支机构

◎个人资企业申请设立分支机构,应当向登记机关提交下列文件:

(一)分支机构设立登记申请书;

(二)企业加盖印章的个人资企业营业执照复印件;

(三)经营场所证明;

(四)国家工商行政管理总局规定提交的其他文件。

分支机构从事法律、行政法规规定须报经有关部门审批的业务的,还应当提交有关部门的批准文件。

个人资企业投资人委派分支机构负责人的,应当提交投资人委派分支机构负责人的委托书及其身份证明。

委托代理人申请分支机构设立登记的,应当提交投资人的委托书和代理人的身份证明或者资格证明。

主要检查个人资企业使用的名称、经营场所是否与核准的企业名称、经营场所一致;是否按核准的经营范围和方式从事经营;投资人的姓名、住址、出资额、出资方式是否发生变化;是否增减分支机构;登记事项是否变动,有无出租、涂改、出借、转让营业执照的行为和其他应审查的事项。提交的年检报告书及各项有关材料、真实、合法、有效,符合法律规定。

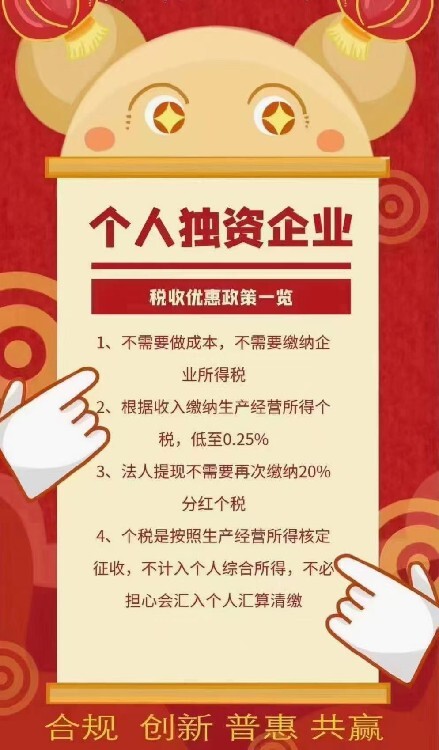

个人资企业与个体工商户在财务制度和税收政策上的要求也不尽相同。事实上,这也是投资者较关心的问题。根据《个人资企业法》的规定,个人资企业建立财务制度,以进行会计核算。值得一提的是,个人资企业的财务制度是个人资企业的条件,不以任何部门的要求而改变。而个体工商户由于情况复杂,是否要建立会计制度争论较多,在即将实施的新《会计法》中也只作了原则规定。按照执法情况看,个体工商户可以按照税务机关的要求建立账簿,如税务部门不作要求的,也可以不进行会计核算。另外,在税收政策方面,由于我国的税收法律制度是一个相对立的体系,它与市场主体法律制度之间没有统一的联系。税务部门认定一般纳税人和小规模纳税人的标准并不是以企业的市场主体地位不同而划分的。一般来说,个体工商户较难认定为一般纳税人,而个人资企业如符合条件则可以认定为一般纳税人。如何把市场主体立法与税收立法有机地结合起来,是今后完善社会主义市场经济法律制度值得探讨的问题。