关键词 |

个体工商户核定征收 |

面向地区 |

全国 |

公司类型 |

个体工商户 |

一手核定征收个体户园区运营方:

1.首月以及以后每月可开专/普票在100万(专1/专3、普1)

2.个税核定0.5%以内,有核定通知书

3.价格低,一次收费,服务全包:注册费+代账+注销费用

多个个体户园区,有需求请直接联系

所得税分为个人所得税和企业所得税,其中个人所得税又可以细分为众多的小分类,比如个人薪资所得、股息分红所得、劳务报酬所得、个人经营所得等,其中个体户对应的是个人经营所得这一小类,其它的个人所得税需要按照不同收入类型对应不同应纳税率纳税就行,通常情况下个人所得税的税率由3%起至45%之间。而核定征收的个体户可以按优惠税率0.5%的优惠政策。

近几年核定征收政策已经在逐年缩紧,能够享受到的企业范围也越来越少了。在以往,很多都是通过成立个人资企业,然后去申请核定征收。但是在大环境下,个人资企业所暴露出来的问题越来越多,能够申请到核定征收资格的个人资企业越来越少了。所以现在申请个体户核定征收也是一个不错的选择。

用一组数据说明一下查账征收和核定征收的区别。有两家个体户年营业收入均为300万元。其中,一家个体户所得税采用查账征收,在所得税税前列支的成本费用为210万元。另外一家个体户所得税采用的是核定征收,核定的应税所得率为10%。我们来分别计算一下这两家个体户应缴纳的个人所得税。

查账征收方式计算的所得税=300万元-210*35%-6.55万元=24.95万元。

核定征收方式计算的个人所得税=300*10%*30%-4.05万元=4.95万元。

通过数据可以看出查账征收和核定征收由于计税依据的不同,其计算和缴纳的个人所得税也是不同的,且不同的征收方式对企业的的会计核算和管理要求均有差别。

什么是经营所得?

《个人所得税法实施条例》(令第707号)第六条第(五)

1. 个体工商户从事生产、经营活动取得的所得,个人资企业投资人、合伙 企业的个人合伙人来源于境内注册的个人资企业、合伙企业生产、经营的 所得;

2. 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3. 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得

4. 个人从事其他生产、经营活动取得的所得。

通常情况下

有工商和税务登记的个体工商户、个人资企业、合伙企业的自然人合伙人按照经营所得申报缴纳个人所得税。

个体工商户数量已经达到1.11亿户,近几年个体工商户的数量越来越多,经营上,个体户办理简单、经营灵活,按照国家规定缴纳增值税、增值税附加税以及个人经营所得税,获得利润不需要缴纳企业所得税和个人所得税双重税款。

除此之外,个体工商户经营范围广泛,各行各业都可以成立个体户来承接业务,国家也一再出台各项政策来扶持个体工商户的发展,要求企业和企业经营不能歧视个体工商户,个体户相对于自然人经营来说,开票更方便,税收也有一定的优势。

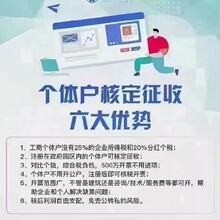

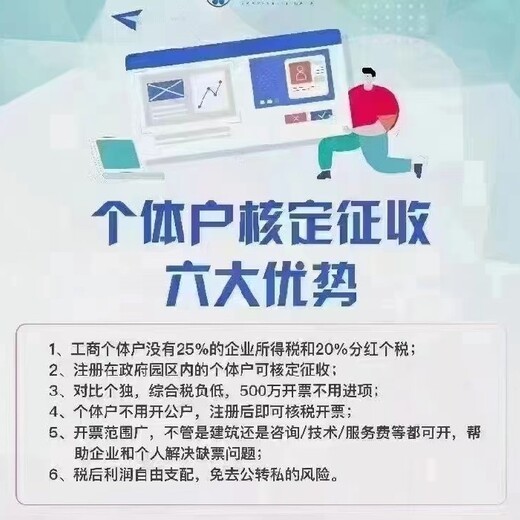

个体户核定征收有什么优势?

1、个体户核定征收税率低,个人所得税不按照累进制,有核定个税0.5%,也就是公司年收入400万只需要交税2万个税,大大节省了税费。

2、无需进项发票,非常适合一些没有成本发票的服务型企业。对于一些中间商或者一些供应商难以提供发票的企业,核定征收的便利性体现出来了,不管你的成本是多少,个税都是核定征收。

3、个体户是个体工商户,甚至不需要开对公户,公司可以直接由运营商对私收款转账,帮助许多运营商解决了 公转私 的问题。

| 主营行业:其他咨询/策划 |

| 公司主营:税收优化,工商财税,自然人代开,公司注册代理记账 |

| 采购产品:需要税优的企业 |

| 主营地区:上海市徐汇区田林东路75号汇阳广场 |

| 企业类型:有限责任公司 |

| 注册资金:人民币100万 |

| 公司成立时间:2021-04-09 |

| 员工人数:11 - 50 人 |

| 研发部门人数:11 - 50 人 |

| 经营模式:服务型 |

| 经营期限:2021-01-09 至 2041-04-08 |

| 最近年检时间:2022年 |

| 主要客户群:企业 |

| 是否提供OEM:是 |

| 公司邮编:200120 |

全国个体工商户核定征收热销信息