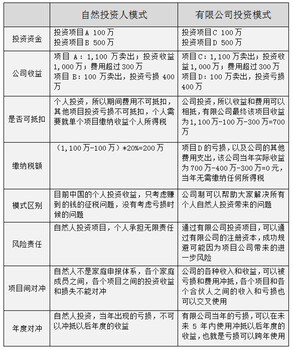

核定征收和查账征收的区别

现在企业纳税分为两种方式,一种是查账征收,另一个是核定征收。查账征收目前被大多数人使用,而核定征收只有在特定条件下才能使用,为了充分利用核定征收,我们需要核定征收和查账征收有什么区别?

1、概念区别

查账征收也称为“查账计征”或“自报查账”,和定额征收都是为了企业所得税,但定额征收也针对个人税收,如营业税或增值税这种征收方式适用于相对完善的账簿、凭证和财务账户会计制度。它可以用来准确计算和反映生产经营结果,并正确计算纳税,谁应该得到报酬纳税核定征收,是指税务机关根据情况纳税人,在正常生产的情况下经营,经核实生产、销售的应税产品,然后按照税法规定的税率征收税款的方法。

2、税率区别

从2008年1月1日开始,国家的新企业所得税规定15%税率的目标是申请批准企业西部大开发。二是实行25%的统一税率,目前,税率为小微企业100万以下5%,100万到300万之间10%,核定征收税率通常是你所在行业的核定利润率像现在一样,服务业的利润率一般被批准为10%,如果你发行300万张票,核定10%,你将被认为有30万的利润,然后将纳税。此外,还有配额批准,直接批准利率,例如1%和2%来纳税。不同地方批准的税率也有所不同。现在的统一制度是一个五级累进制,用于核定行业的利润率。

3、适用公司类型的区别

查账征收通常适用于企业规模大,账簿和财务会计制度相对健全,为有限公司所普遍采用查账征收,核定征收适用于一些没有能力建立完整账户的小型企业,如个人资企业,个体工商户,个人资企业现代服务业注册所得税为0.5%-2.1%增值税3%综合税率低于5%。

尽管核定征收和查账征收都属于纳税模式,它们在企业税务筹划企业为了确保成功筹划,有必要了解两者之间的区别,并了解和研究两着的优势。

查看全部介绍

网站地图