关键词 |

宝安附近办理出口退税,出口退税需要什么手续,深圳出口退税,盐田出口退税 |

面向地区 |

全国 |

退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税;二是退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。出口退税,有利于增强本国商品在国际市场上的竞争力,为所采用。

是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。

凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

其购进货物开具的增值税发票属增值税防伪税控系统开具的,退税(以国家实时政策为准)部门应要求外贸企业自开票之日起30日内办理认证手续。

出口企业发生解散、破产、撤销以及其他情形骗税行为暂缓退税,依法终止退税业务的,应当在向工商行政管理机关办理注销手续前,清算已退税款,追回多退税款,再持有关证件向原退税机关申报办理注销退税登记。

出口企业因住所、经营地点变动而涉及改变退税税务登记机关的,应当在向工商行政管理机关申请办理变更或注销登记前或者住所、经营地点变动前,向原退税登记机关申请办理注销退税登记。

出口企业被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起30日内,向原退税登记机关申请注销退税登记。

出口企业办理注销出口退税税务登记时,应提交的资料包括:

· 上级主管部门批文或董事会、职代会的决议,外商投资企业

应报送部门的批复和董事会决议;

·工商行政管理机关同意注销登记的证件或吊销执照决定书;

· 原退税机关核发的税务登记证件(正、副本原件);

· 结清税款、罚款、滞纳金的缴款书复印件;

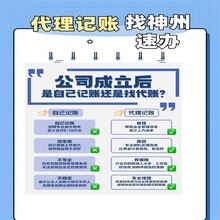

| 主营行业:工商代办 |

| 公司主营:公司注册,地址托管,代理记账,进出口权证 |

| 主营地区:深圳 |

| 企业类型:有限责任公司 |

| 公司成立时间:2016-09-23 |

| 员工人数:5 - 10 人 |

| 研发部门人数:5 - 10 人 |

| 经营模式:生产型 |

| 经营期限:2016-09-23 至 2050-09-23 |

| 最近年检时间:2021年 |

| 是否提供OEM:是 |

| 公司邮编:518000 |