关键词 |

宁河申请科技型中小企业的资料,通辽申报科技型中小企业的要求,忻州申报科技型中小企业的周期,宁河申请科技型中小企业的益处 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

已入库企业有下列行为之一的,由省级科学技术管理部门撤销其行为发生年度登记编号并在服务平台上公告:

(一)企业发生重大变化,不再符合第二章规定条件的;

(二)存在严重弄虚作假行为的;

(三)发生科研严重失信行为的;

(四)发生重大安全、重大质量事故或有严重环境违法行为的;

(五)被列入经营异常名录和严重违法失信企业名单的;

(六)未按期更新《科技型中小企业信息表》信息的。

深圳市力嘉企业咨询管理有限公司为全国各地的企业提供:ISO体系认证咨询、服务认证咨询、AAA信用等级评价咨询、科技型中小企业咨询。

各地科学技术部门要认真落实“放管服”改革要求,深入推进企业服务便利化和“全网上、一站式”改革,坚持科技型中小企业评价业务全流程网上办理。

各地科学技术部门应广泛发动辖区内符合条件的中小微企业前往科技部政务服务平台(网址:fuwu.most.gov.cn)注册单位用户(法人)账号、选择办理科技型中小企业评价、提交《科技型中小企业信息表》,自主进行科技型中小企业评价。企业提交《科技型中小企业信息表》的受理截止日期为10月20日

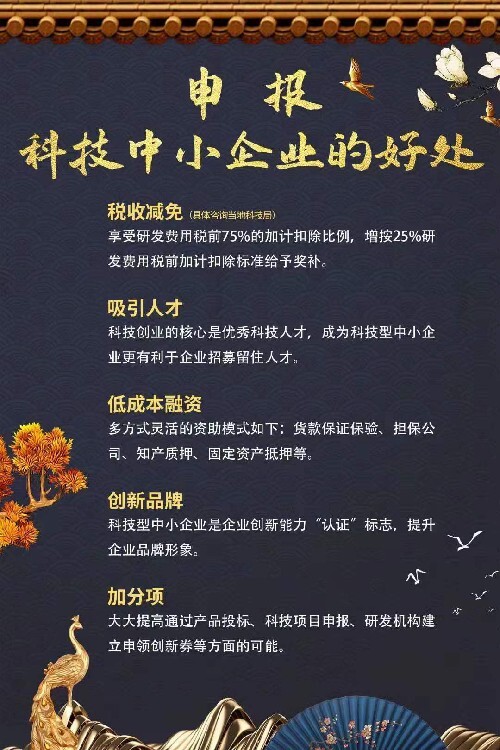

问:科技型中小企业在上一年度没有取得科技型中小企业入库登记编号,而在本年度新取得入库登记编号的,能否享受优惠政策?

答:科技型中小企业是否符合条件,主要依据其上一年度数据进行判断。科技型中小企业在汇算清缴期内按照《科技型中小企业评价办法》有关规定取得科技型中小企业入库登记编号的,其汇算清缴年度可享受《关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》规定的税收优惠。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

————— 认证资质 —————