关键词 |

科技型中小企业申报,科技型中小企业申报 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

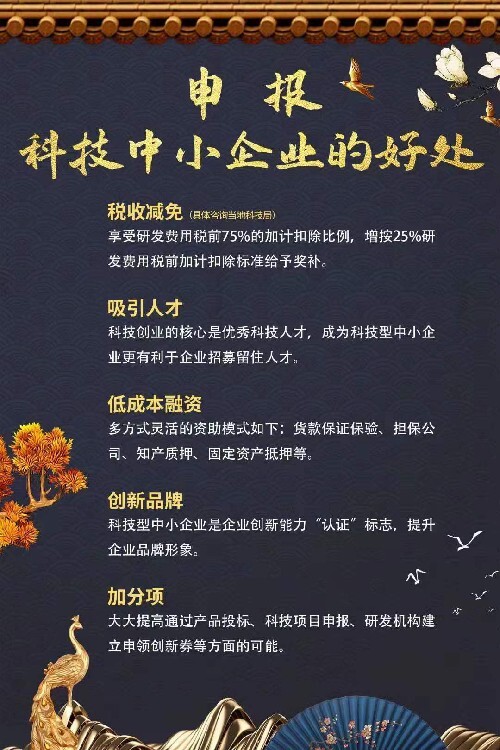

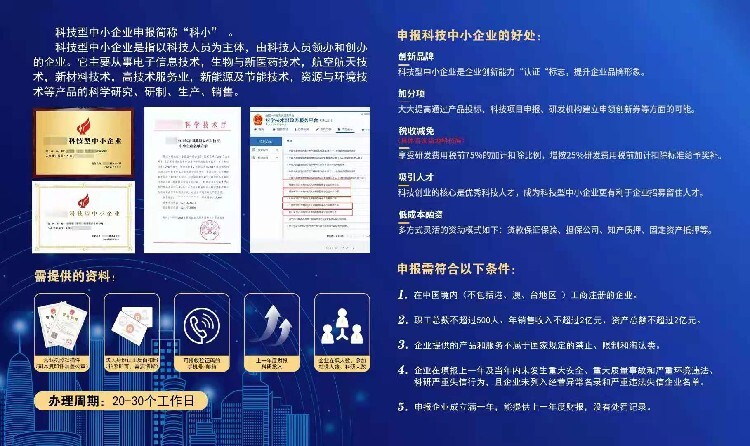

科技型中小企业研究开发费用加计扣除比例有什么变化?

科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

科技型中小企业对政策执行期间形成的无形资产应当如何加计扣除?

对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

企业申报科技型中小企业是向哪些部门提出申请?

科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

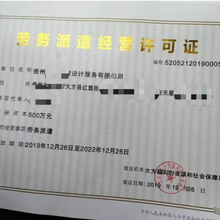

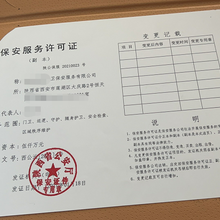

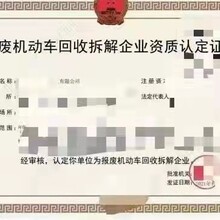

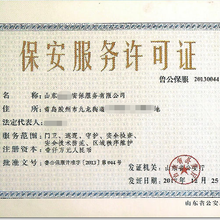

————— 认证资质 —————