关键词 |

正规养殖场评估,养殖场评估价格,北京养殖场评估,正规养殖场评估 |

面向地区 |

全国 |

1984年10月,十二届三中全会通过的《关于经济体制改革的决定》,次明确指出我国的社会主义经济不是计划经济,而是有计划的商品经济。1992年10月,十四大改变了过去建立有计划的商品经济的提法,次把社会主义市场经济确立为我国经济体制改革的目标模式,从而为资产评估业的诞生奠定了坚实的制度基础。近三十年来,我国资产评估行业根植于我国经济体制改革,并成为改革向纵深推进的支撑力量。

成本法运用于企业价值评估中,是将各项可以确认的资产、负债的现实价值逐项评估出来,终确定企业价值。单项资产作为企业的一部分而存在,其发挥作用的价值与它作为一项单的资产发挥作用,这两者的价值可能有所不同。比如,在一条生产线中,某单项设备对整个生产线产能的贡献程度很高,那么若将其放在该生产线中进行评估,则其价值有可能会单对其进行评估时候的价值。因此,要特别明晰这两种假设条件下的价值差异。

在釆用成本法对企业价值进行评估时,可以根据不同资产的实际状态、使用方式等特殊性选用合适的评估方法进行评估。比如,对于某些二手办公设备,可采用市场法评估;对于自主研发的专利,则可以釆用收益法评估,等等。因此,成本法作为企业价值评估的一种方法,更多的体现为一种加和的理念和方式,并不一定要求对其中各单项资产和负债均采用成本法进行评估。

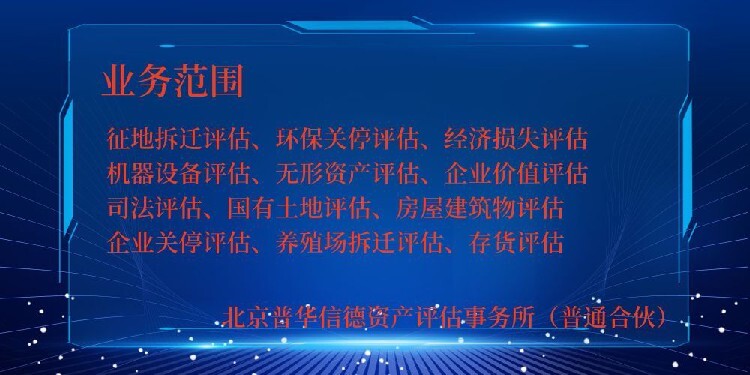

————— 认证资质 —————