关键词 |

出口退税代理记账报税 |

面向地区 |

请问出口退税到底是什么意思?

明确退税是只退您出口货物在国内负担了的,简单说,你买货物带,就负担了17%的,这个票上一看就知道,您产品退税率是15%,说明您只负担2%的税;

其次看您是外贸企业还是生产型企业,外贸企业退的是你购货物进项税额的15%,生产型用免抵退方法算,大概就是出口货物的价格乘以退税率,所以你的定价越高,利润越大,但是退的税前提还是你负担过的,更具体的可以加67080130。我可以详细给您讲

后开给国外的你的去国税局申请,不然没有是退不了税的,退税手续很麻烦,要全部做好,遗漏任何一点都不给退,吃进去的不容易吐出来这个是真理

出口退税到底是怎么回事呢?

出口货物退(免)税,简称出口退税,是指对出口货物退还其在国内生产和流通环节实际缴纳的、消费税。

出口退税的条件

(1)是、消费税征收范围内的货物。、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以具备这一条件,是因为出口货物退(免)税只能对已经征收过、消费税的货物退还或免征其已纳税额和应纳税额。未征收、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。(2)是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

(3)是在财务上作出口销售处理的货物。出口货物只有在财务上作出口销售处理后,才能办理退(免)税。也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

(4)是已收汇并经核销的货物。按照现行规定,出口企业申请办理退(免)税的出口货物,是已收外汇并经外汇管理部门核销的货物。

出口退税是指对出口商品已征收的国内税部分或全部退还给出口商的一种措施,这也是国际惯例。1994年1月1日开始施行的《共和国暂行条例》规定,纳税人出口商品的税率为零,对于出口商品,不但在出口环节不征税,而且税务机关还要退还该商品在国内生产、流通环节已负担的税款,使出口商品以不含税的价格进入国际市场根据《暂行条例》规定,企业货物出口后,税务部门应按照出口商品的进项税额为企业办理退税,由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率——出口退税率。

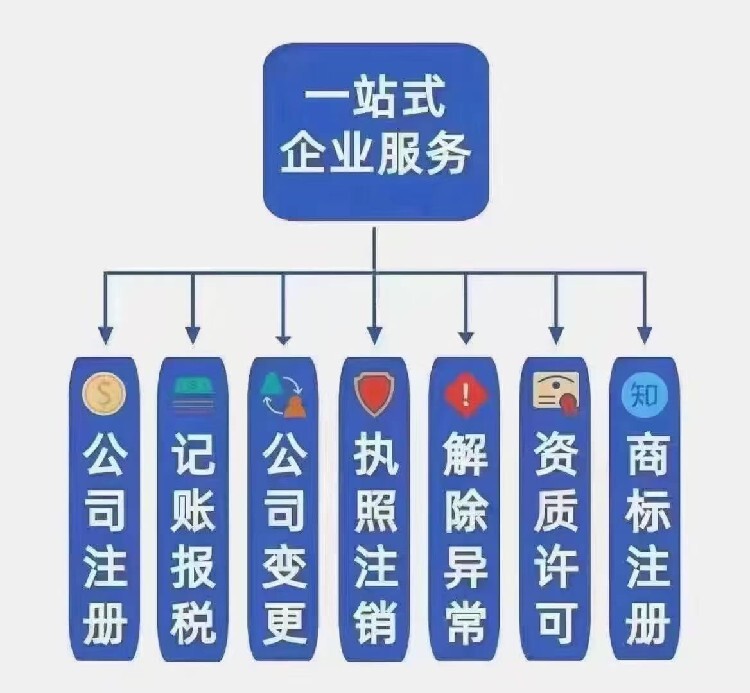

1、营业执照。

2、年检、、变更、增资、注销服务。

3、代理记账报税。

4、一般纳税人的认证。

5、注册内资公司、分公司。

6、注册外资公司、分公司、代表处。

一般贸易进口报关资料

企业需提供、合同、箱单、提单、报关委托书。(部分特定产品根据进出口报关货物的品类及口岸的要求决定需不需要报检。)

一般贸易进口报关流程

单证制作—申报—报检报关—征税—放行—提货派送,联一将安排清关人员到场协助海关工作。若您资料一般清关时效为2天。

一般贸易进口报关优势

鸾翔具备良好通关记录,以及多年代理报关经验,面对突发问题,我司将有的应对措施,确保货物顺利通关。无论在价格、时效还是服务,都是您的选择。

原税法对外贸企业和生产企业的出口申报期限规定如下:

1、根据原总局<<关于出口货物退(免)税管理有关问题的通知>>(国税发[2004]64号)第三条规定:出口企业应在货物报关出口之日(以出口货物报关单〈出口〉上的出口日期为准,下同)起90日内,向部门申报办理出口货物退(免)税手续。不申报的,除另有规定者和确有原因经地市级以上批准者外,不再受理该笔出口货物的退(免)税申报。

生产企业自营或委托出口货物未按本通知第三条规定期限申报退(免)税的,主管其征税部门应视同内销货物予以征税。对出口企业出口货物纸质凭丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在本通知第三条规定的申报期限内,向部门提出延期办理出口货物退(免)税申报的申请,经批准后,可延期3个月申报。

2、根据原总局关于外贸企业申报出口期限问题的通知(国税函[2007]1150号)规定外贸企业在2008年1月1日后申报出口的,申报出口的截止期限调整为,货物报关出口之日(以出口货物报关单〈出口〉上的出口日期为准)起90天后个纳税申报期截止之日。