关键词 |

沧州申请科技型中小企业的条件,津南申请科技型中小企业的周期,丰台申报科技型中小企业的资料,申报科技型中小企业的益处 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

各地科学技术部门应广泛发动辖区内符合条件的中小微企业前往科技部政务服务平台(网址:fuwu.most.gov.cn)注册单位用户(法人)账号、选择办理科技型中小企业评价、提交《科技型中小企业信息表》,自主进行科技型中小企业评价。企业提交《科技型中小企业信息表》的受理截止日期为10月20日

各省级科学技术管理部门组织辖区内评价工作机构在线开展企业评价信息形式审查,分批次公示公告、集中抽查等工作,为科技型中小企业提供高-效-便捷服务。请各地科学技术部门于10月31日前完成拟入库企业公示文件发布工作。

问:科技型中小企业的综合评价指标包括哪些?

答:按科技人员数占企业职工总数的比例,研发费用总额占销售收入总额的比例或研发费用总额占成本费用支出总额的比例,企业拥有的在有效期内的与主要产品(或服务)相关的知识产权类别和数量,共三个指标进行分档评价。

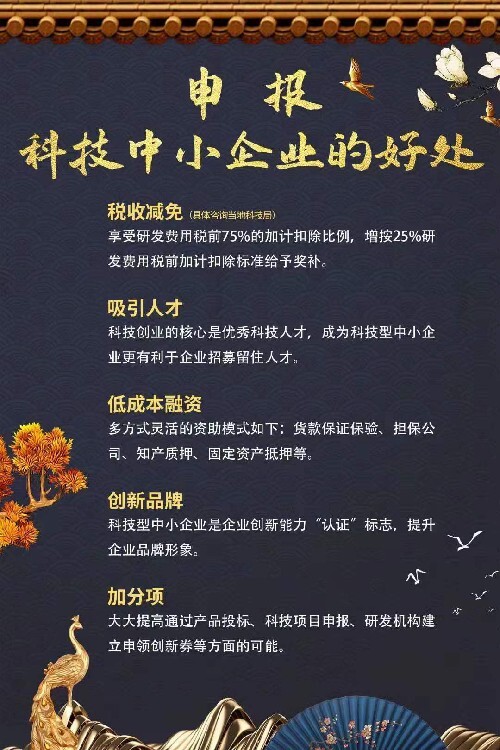

问:申请科技型中小企业研发费用加计扣除税收优惠需要去税务部门备案吗?需要什么资料?

答:需要到主管税务机关进行备案。填写《企业所得税优惠事项备案表》,将科技型中小企业的相应年度登记编号填入“具有相关的批-准-文-件及文号(编号)”栏次,一式两份提交至主管税务机关进行备案,不需另外向税务机关报送证明材料。

问:对政策执行期间形成的无形资产应当如何加计扣除?

答:对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

————— 认证资质 —————