关键词 |

哪里有股权评估,股权评估资产评估,大连股权评估,从事股权评估 |

面向地区 |

全国 |

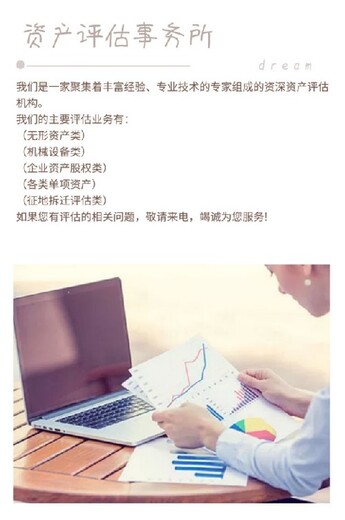

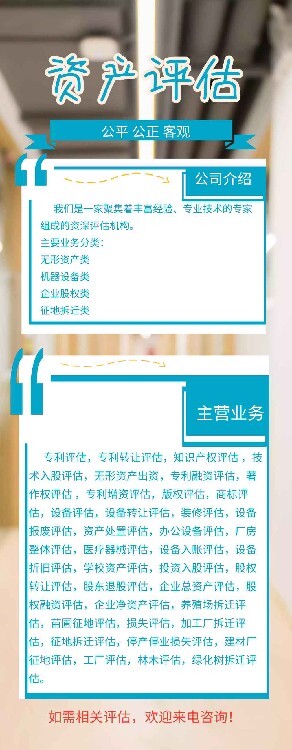

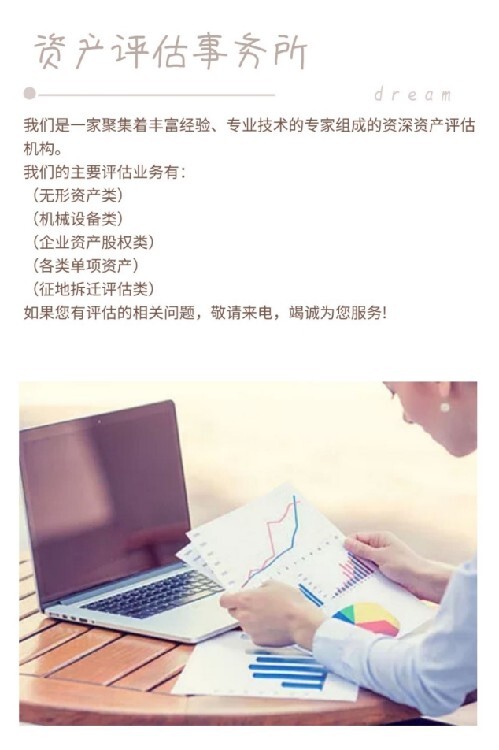

我们根据您的特定要求提供评估服务。评估效率和及时递交评估报告是我们评估业务的基石。在此之上,我们还通过对各行业的丰富知识,为您的财务管理和控制方面提供特的分析和协助。

我们的评估业务范围包括:

企业整体资产评估、股权评估、净资产评估、债转股评估、矿山评估、矿业评估、单项资产评估、固定资产评估等

无形资产价值评估、增资评估(包括专利技术、非专利技术、特许经营权、商标及商誉等)

知识产权评估、知识产权融资评估、企业融资评估

投资项目评价及咨询、房地产及设备评估

公司改制、改组、收购、兼并清算等资产评估

企业拆迁、损失、补偿等资产评估

机械设备评估、二手设备评估、企业固定资产评估、单项资产评估

企业是多种要素资产围绕盈利目标,发挥各自特定功能,共同构成一个有机的生产经营能力和获利能力的载体及其相关权益的集合或总称。企业价值评估的范围涵盖了被评估企业所拥有的全部资产,包括流动资产、固定资产、无形资产以及其他所拥有的资产,但企业价值的评估对象是这些资产有机结合形成的综合体所反映的企业整体价值或权益价值,而不是各项资产的简单集合。因此,无论是企业整体价值的评估,还是股东全部权益价值或股东部分权益价值的评估,评估对象载体均是由多个或多种单项资产组成的资产综合体。

影响企业价值高低的因素很多,既包括外在的宏观环境因素和行业发展状况,也包括企业自身经营能力和竞争能力等,但决定企业价值高低的核心因素是企业的整体获利能力。企业价值本质上是以企业未来的收益能力为标准的内在价值。因此,评估人员在评估企业价值的过程中要考虑企业未来的整体获利能力。企业的获利能力通常是指企业在一定时期内获取利润或现金流量的能力,是企业生产能力、营销能力、经营能力等各种能力的综合体。从企业的角度看,企业从事经营活动,其直接目的是大限度地获取收益并维持企业持续稳定发展,而企业未来所能获得的收益将直接影响企业的现时价值。

整体性是企业价值评估与其他资产评估的本质区别。企业价值评估是将企业作为一个经营整体并依据其未来获利能力进行评估。因此,企业价值评估强调的是从整体上计量企业全部资产形成的整体价值,而不是简单估计单项资产的收益或估计单项资产的价值。也就是说,企业价值不是企业各项单项资产的简单相加,企业单项资产的价值之和也并不一定是企业价值。构成企业的各个要素资产虽然具有不同性能,但只有在服从特定系统目标的前提下,以恰当的方式形成有机联系构成企业整体,其要素资产的功能才能充分发挥。企业是整体与部分的统一,部分只有在整体中才能体现出其价值。因此,整体性是企业价值评估区别于其他资产评估的一个重要特征。

评估程序

(1)明确评估目的。不同的评估目的,其所评估的价值的内涵也不完全相同。建(构)筑物评估主要有土地使用权出让评估、建(构)筑物转让价值评估、企业改制行为涉及的建(构)筑物评估、企业股权转让行为涉及的建(构)筑物评估、建(构)筑物租赁价值评估、建(构)筑物抵押评估、建(构)筑物保险评估、建(构)筑物课税评估、征地和房屋拆迁补偿评估等,因此,在受理评估业务时,通常由委估方提出评估目的,评估人员需要将评估目的明确地写在评估报告上。

(2)了解评估对象。即对被评估建(构)筑物的实体和权益状态进行了解。建筑物实体状态了解的内容包括:土地面积、土地形状、临路状态、地质、地形及水文状况;建筑物的类型、结构、面积、层数、朝向、工程质量、新旧程度、装修和室内外的设施等。

建筑物的权益状态了解的内容包括:土地权利性质、权属、土地使用权的年限、建筑物的权属、评估对象设定的其他权利状况等。

(3)确定评估基准日。所谓确定评估基准日,就是确定待估对象的评估时点,通常以年、月、日表示。由于建(构)筑物价格经常处于变化之中,而且建(构)筑物价格随其价格影响因素的变化而变动,因此,评估人员事先确定所评估的具体时点的价值。存货的清查盘点,通常由委托方完成,并由委托方提供存货账表清单。评估人员如何利用这些资料,就成为评估工作的程序之一。根据委托方提供的存货账表清单,评估人员的主要工作内容有两项:一是通过抽査的方式来核实、验证、存货账表清单与实际数量、状况的一致性。抽査的范围和比例,应根据委托方(或资产占有方)的管理水平以及评估对应的经济行为确定。二是核实存货的权属。

评估程序。

(1)、接受委托。与委托人就评估目的、评估对象和评估范围、评估基准日等评估业务基本事项,以及各方的权利、义务等达成一致,并与委托人协商拟定了相应的评估计划。

(2)、前期准备。拟定评估方案,组建评估团队,实施项目培训。

(3)、现场调查。对评估对象涉及的资产和负债进行了必要的清查核实,对被评估单位的经营管理状况等进行了必要的尽职调查。包括: 资产核实、 经营状况调查。

(4)、资料收集。根据评估项目的具体情况进行了评估资料收集,包括直接从市场等渠道立获取的资料,从委托人等相关当事方获取的资料,以及从部门、各类机构和其他相关部门获取的资料,并对收集的评估资料进行了必要分析、归纳和整理,形成评定估算的依据。

(5)、评定估算。根据选用的评估方法,选取相应的公式和参数进行分析、计算和判断,形成了初步评估结论。项目负责人对各类资产评估初步结论进行汇总,撰写并形成初步资产评估报告。

(6)、内部审核。项目负责人在完成初步资产评估报告后提交公司内部审核。项目负责人在内部审核完成后,与委托人或者委托人同意的其他相关当事人就资产评估报告有关内容进行沟通,在不影响立判断的情况下,根据反馈意见进行合理修改后出具并提交资产评估报告。

收益法中的预期收益可以现金流量、各种形式的利润、或现金红利等口径表示,评估过程中应根据评估项目的具体情况选择恰当的收益口径。运用收益法进行被投资企业价值评估应当从委托方或相关当事方获取被评估企业未来经营情况的预测,并进行必要的分析、判断和调整,且充分考虑并分析被评估企业资本结构,经营状况、历史业绩、发展前景和被评估企业所在行业相关经济要素及发展前景,收集被评估企业涉及交易、收入、支出、投资等业务合法性和未来预测可靠性的证据充分考虑未来各种可能性发生概率及其影响,不能采取不合理的假设。收益期间应当根据评估的被投资企业经营状况和发展前景以及评估的被投资企业所在行业现状及发展前景,并恰当考虑预测期后的收益情况及相关终值的计算。资本化率或折现率的合理确定应综合考虑评估基准日的利率水平、市场率、加权平均资金成本等资本市场相关信息和被投资企业所在行业的特定风险等因素,确保资本化率或折现率与预期收益的口径保持一致。实践中,折现率一般采用无风险收益率+风险系数或贷款利率。这里应注意,当评估基准日利率水平较低时,往往折现率太低, 评估出的企业价值或股东权益价值虚高。

用市场法评估股权价值

股权评估中涉及的被投资企业价值评估中,市场法也是常用的评估方法,市场法中常用的是参考企业比较法和并购案例比较法。

参考企业比较法是指通过对资本市场上与被评估企业处于同一或类似行业的上市公司的经营和财务数据进行分析,计算适当的价值比率或经济指标,在与被评估企业比较分析的基础上得出评估对象价值的方法。选择同行业或类似行业规模基本相同,交易活跃的上市公司,通过交易股价计算上市公司的市场价值。再选择对比公司的一个或几个收益性或资产类参数,如EBIT、EBITDA或总资产、净资产等作为分析参数。后计算对比公司市场价值与所选择分析参数之间比例 关系,称之为比率乘数,将上述乘数应用到被评估企业的分析参数中,并根据对比公司与股权被投资企业的经营及风险进行系数调整,从而得到委估股权涉及的被投资企业的市场价值,再由此确定委估股权的价值。

市场法中的并购案例比较法是指通过分析被评估企业处于同一或类似行业的公司买卖、收购及合并案例,获取并分析这些交易案例的数据资料,计算适当的价值比率或经济指标,在与被评估企业比较分析的基础上,得出评估对象价值的方法。

市场法评估关键是恰当选择与被评估企业属于同一行业或受相同经济因素的影响的企业进行比较。对参考企业财务报表进行分析调整,使其与被评估企业的财务报表具有可比性。

收益法和市场法评估的比较

用收益法和市场法评估被投资企业价值和被投资企业全部股东权益价值,应选用不同的指标且指标口径应一致。即全部资本(股权+债权)、企业的销售收入、息税前利润(EBI T)、息税及折旧/摊销前利润(EBI TDA)以及总资产都是全部资产口径的,选择的比率乘数、资本化率或折现率也应口径一致,如折现率应是选择各指标对应的收益率指标。而评估被投资企业全部股东权益价值应选择净收益(利润)、净资产股权资本口径指标,一般的折现率也是选择口径一直的净资产收益率指标。

| 主营行业:实物资产评估 |

| 公司主营:资产评估,征地拆迁评估,环保关停评估,机器设备评估 |

| 主营地区:全国 |

| 企业类型:私营合伙企业 |

| 注册资金:人民币100万 |

| 公司成立时间:2021-07-15 |

| 员工人数:51 - 100 人 |

| 研发部门人数:11 - 50 人 |

| 经营模式:服务型 |

| 经营期限:2021-01-15 至 2053-01-01 |

| 最近年检时间:2022年 |

| 开户银行:北京工商银行 |

| 品牌名称:普华信德 |

| 主要客户群:全国范围内各企事业单位、个体户 |

| 经营范围:我们的主要评估业务有: 1、征地拆迁类:养殖场拆迁评估,加工厂拆迁评估,停产停业损失评估,征地拆迁评估,果树征地拆迁评估,环保关停评估,违建类评估,企业关停评估,矿山评估等 2、机械设备类:设备交易买卖评估,设备抵押贷款评估,设备报废处置评估,设备入账备案评估,生产线评估,医疗器械评估等 3、无形资产类:转让、出资、融资、抵押贷款等评估 4、企业资产股权类:企业融资评估,企业净资产评估,企业总资产评估,企业股权转让评估,企业股权融资评估等 5、各类单项资产以及各类经济损失 |

| 是否提供OEM:是 |

| 公司邮编:102400 |

| 公司邮箱:3386613186@qq.com |

| 公司网站:www.phxdcpv.com |

————— 认证资质 —————