服务项目 |

可行性研究报告,资金申请报告 |

面向地区 |

全国 |

行业新闻:第八十五条[挪用资金案(刑法第二百七十二条款)]公司、企业或者其他单位的工作人员,利用职务上的便利,挪用本单位资金归个人使用或者给他人,下列情形之一的,应予立案追诉:第三十五条有限责任公司股东转让股权的,应当自转让股权之日起30日内申请变更登记,并应当提交新股东的主体明或者自然人明。第二条律师事务所及其指派的律师从事法律业务开展核查和验证(以下简称查验)、制作和出具法律意见书等执业活动,适用本规则。第六十九条商业因分立、合并或者出现公司章程规定的解散事由需要解散的,应当向业机构提出申请,并附解散的理由和支付存款的本金和利息等清偿计划。经业机构批准后解散。第五条下列纳税人不办理一般纳税人资格认定:(一)个体工商户以外的其他个人;

可行性研究报告,简称可研报告、可行性报告,是在制订生产、基建、科研计划的前期,通过的调查研究,分析论可行性研究报告流程证某个建设或改造工程、某种科学研究、某项商务活动切实可行而提出的一种书面材料。

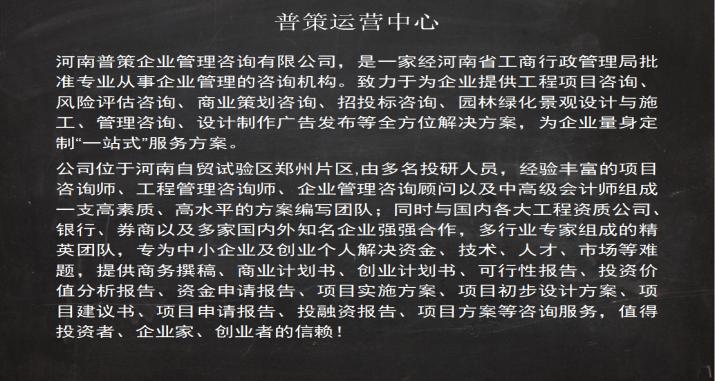

普策团队承揽博爱县大型项目立项报告、可行性研究报告、土地申请报告、立项报告、资金申请报告!因为,所以普策与您同行!YLC0183373

博爱县能写田园综立项报告的公司

可行性研究报告主要是通过对项目的主要内容和配套条件,如市场需求、资源供应、建设规模、工艺路线、设备选型、影响、资金筹措、盈利能力等,从技术、经济、工程等方面进行调查研究和分析比较,并对项目建成以后可能取得的财务、经济效益及社会影响进行,从而提出该项目是否值得投资和如何进行建设的意见,为项目决策提供依据的一种综合性分析。可行性研究具有预见性、公正性、可靠性、科学性的特点。

一般来说,可行性研究是以市场供需为立足点,以资源投入为限度,以科学为手段,以一系列评价指标为结果,它通常处理两方面的问题:一是确定项目在技术上能否实施,二是如何才能取得佳效益。

可研报告的用途可分为审批性可研报告和决策性可研报告。审批性可研报告主要是项目立项时向审批部门申报的书面材料。根据投资体制改革要求,我国大部分地区,企业投资类项目采取项目备案制和项目核准制(编制项目申请报告);性项目,使用财政资金的编制可研报告。

博爱县能写田园综立项报告的公司

旅业:

《意见》指出放宽旅游市场准入,打破行业、地区壁垒,简化审批手续,鼓励社会资本公平参与旅游业发展,鼓励各种所有制企业依法投资旅游产业。推进国有旅游企业改组改制,支持民营和中小旅游企业发展,支持各类企业跨行业、跨地区、跨所有制兼并重组,培育一批具有竞争力的大型旅游企业集团。建设旅游道路、景区停车场、游客服务中心、旅游以及资源保护等基础设施。实施旅游厕所改扩建工程。加强主要景区连接交通干线的旅游公路建设。

我国是以农业为主体的发展家,乡村地域广阔,乡村人口众多。自以来,我国经济取得了举世瞩目的成就,其中城市是我国经济发展快的地区,城市景观已经发生了根本性的变化。乡村是我国经济改革早的地区,经济水平显著。休闲农业与乡村旅游把自然、民族文化和农耕文化融入到旅游文化中,丰富了旅游业的内涵。

随着旅游业与农村、农业的不断融合,项目的建设不但可以本地的文化价值,还可以有效地带动与延伸相关的文化产业链,并将民俗文化保护、文化旅游、休闲度假等一系列经济产业联系起来,二者互相带动,互为发展,形成乡村文化和旅游经济完整的产业体系。在这个体系中,是源头,创意是核心,而在完善产业链的中,产业文化与的含量,则是关键所在。

项目的建设将进一步带动农村各方面基础设施建设不断发展,成为拓展农业多功能性、促进资源利用、新兴消费需求的朝阳产业。

博爱县能写田园综立项报告的公司

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红第十三条实行跨地区经营汇总缴纳企业所得税的纳税人,由统一计算应纳税所得额和应纳所得税额的总机构,按照上述规定,在汇算清缴期内向所在地主管税务办理企业所得税年度纳税申报,进行汇算清缴。分支机构不进行汇算清缴,但应将分支机构的营业收支等情况在报总机构统一汇算清缴前报送分支机构所在地主管税务。总机构应将分支机构及其所属机构的营业收支纳入总机构汇算清缴等情况报送各分支机构所在地主管税务。年《关于进一步对外开放南宁、昆明市及凭祥等五个边境城镇的通知(国函[1992]62号)允许凭祥、东兴、畹町、瑞丽、河口五市(县、镇)在具备条件的市(县、镇)兴办边境经济合作区,四招制胜稳占苹果市场。初涉农业,范家溢并没有急于求新求变,也没有盲目从众种植大田作物,考虑到烟台素有苹果产业基础,和圣农业很自然地选择了苹果种植。林业化工程。建立化示范区200个,培育和认定林业化示范企业100家;围绕林业“走出去”领域,制定林业“走出去”名录;完善林产品工作机制,整合构建林业强制性体系。

最近来访记录