关键词 |

三水分公司注册,禅城石湾变更分公司流程,禅城祖庙变更分公司多少钱,南海西樵注册分公司条件 |

面向地区 |

设立分公司的好处

1、分公司一般便于经营,财务会计制度的要求也比较简单;

2、分公司承担成本可能要比子公司节省;

3、分公司不是立法人,就流转税在所在地缴纳,利润由总公司合并纳税。在经营初期,分公司往往出现亏损,但其亏损可以冲抵总公司的利润,减轻税收负担;

4、分公司交付给总公司的利润通常不必缴纳预提税;

5、分公司与总公司之间的资本转移,因不涉及所有权变动,不必负担税收。

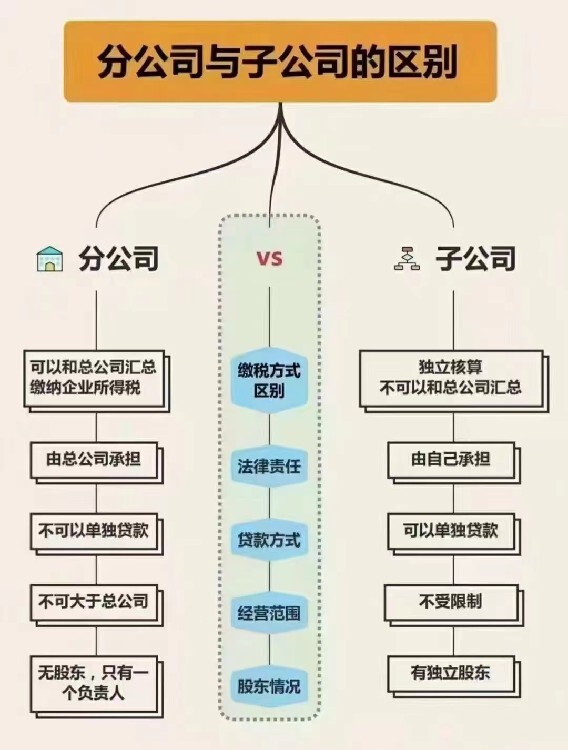

分公司和子公司在税收筹划上的区别,主要体现在:根据《公司法》,分公司不具有立的法人,因此分公司不立纳税,其税收缴纳与总公司合并;而子公司具有立的法人,财务立,因此其单纳税,也意味着单适用子公司所在地的税收政策。

分公司的特点:1、是公司的分支机构;2、具有营业;第3、不具有法人。二、子公司的特点:1、子公司的一定数额股份被某公司持有并加予控制。2、子公司具有立的法人。三、认清分公司和子公司之间相同点和不同点才有利于识别哪种选择更合适自身企业发展。相同点:都具有经营,有自己的办公场所;不同点:(1)分公司不具有企业法人,不能立地对外承担民事责任,其民事责任由成立分公司的公司承担。子公司具有立的企业法人,可以依法立地对外承担民事责任,母公司对子公司的债务不承担责任。(2)企业名称不同。分公司是将组建分公司的名称放在前面,后面是某某地名加分公司;子公司可以自行起名称,不需要加母公司的名称。(3)工商行政管理局的企业工商登记中的内容不同,具体体现在出资上。法律依据:《共和国公司法》第十三条公司可以设立分公司,分公司不具有企业法人,其民事责任由公司承担。公司可以设立子公司,子公司具有企业法人,依法立地承担民事责任《共和国登记管理条例》第三十九条分公司是指公司在其住所地外设立的从事经营活动的机构。分公司不具有法人

分公司与子公司的税收区别如下:对于子公司,根据新企业所得税法的规定,子公司应当单计算应纳税额,在注册地缴纳税款,并适用按月(或季)预缴、年底汇算清缴的规定。 对于分公司,新企业所得税法规定了法人汇总纳税的制度,对于居民企业在中国境内设立不具有法人的营业机构的,应当汇总计算并缴纳企业所得税。因此,设立为分公司后,在企业所得税的征管上执行跨地区汇总缴纳企业所得税的规定。

区别一:设立手续差别

子公司:在法律上完全立的公司,既是立的核算主体,同样也是立纳税的纳税主体。也就是子公司要有完整的工商登记和税务登记手续。子公司是立的法人,拥有自己立的名称、章程和组织机构,对外以自己的名义进行活动,在经营过程中发生的债权债务由自己立承担。

分公司:不是立的法律主体, 不具有法人,其民事责任由总公司承担。但仍需要在经营地工商部门办理登记注册手续,只是手续较为简单,无需实收资本,由总部出资设立即可。任何分公司都没有注册资本的概念。

在异地成立的分公司,属于税法中的分支机构,选择何种核算模式完全取决于管理需要,也就是说分公司注册登记时可以选择立核算或是非立核算的核算方式(核算方式与是否分公司没有关系),现行财税政策并无强制性规定。

分公司注册流程。

名称核定:

1、开办公司的全体股东或股份有限公司的全体发起人签署的分公司名称预先核准申请书

2、公司的法人明:经工商行政管理局加盖公章的公司《企业法人营业执照》复印件

3 营业执照副本复印件(加盖公章)

4 公司委托代理人的(授权委托书)以及被委托人的复印件

5、住所(经营场所)登记表

6 分公司设立登记申请书