残疾人保障金减免服务

服务项目 |

残疾人安置,残保金减免,残疾人就业申报,残疾员工管理 |

面向地区 |

|

公司类型 |

有限责任公司 |

地区 |

陕西 |

为规范残疾人就业保障金征收使用管理,促进残疾人就业,财政部、国家税务总局和残疾人联合会近日联合发布《 残疾人就业保障金征收使用管理办法》 (财税[2015]72号)。 办法明确了征收对象以及用工要求等,并规范了保障金的使用管理。

根据财政部、国家税务总局、中国残疾人联合会部署要求,陕西省财政厅、陕西省地方税务局、陕西省残疾人联合会随即印发《残疾人就业保障金征收使用管理实施办法》的通知�(陕财办综〔2016〕85号),并于今年1月1日起实施新的残疾人就业保障金征管办法,8月份进入征缴期。

1.征缴范围

凡在本市行政区域内、在税务局办理税务登记的机关、团体、企业(福利企业除外)、事业单位等各类用人单位,均应按照不少于本单位在职职工总数1.5%的比例安排残疾人就业,未按规定安排残疾人就业的,应缴纳残保金。

2.计算公式

残疾人保障金年缴纳额= (上年用人单位在职职工人数×1.5% -上年用人单位实际安排的残疾人就业人数 )×上年用人单位在职职工年平均工资

1、缴纳基数从西安市年人均工资调整为用人单位在职职工年平均工资�2、在国家发布的18号文中规定,用人单位在职职工年平均工资超过当地社会平均工资3倍以上的,按当地社会平均工资3倍计征残疾人就业保障金。

3.上年用人单位实际安排残疾人就业人数

用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同 (服务协议),且实际支付的工资不低于当地低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

4.免征范围:

自工商登记注册之日起3年内,对安排残疾人就业未达到规定比例、在职职工总数20人以下(含20人)的小微企业,免征保障金。

工商注册登记未满3年、在职职工总数20人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。

5.征缴方式:

保障金由地方税务机关负责征收。� 安排残疾人就业的用人单位:先到地税登记地所在的残疾人就业服务机构进行审核,再向主管地方税务机关自行申报缴纳保障金;� 未安排残疾人就业的用人单位:采取自核自缴的方式向主管地方税务机关申报缴纳保障金。

6.用人单位未按规定缴纳残保金,经主管税务机关催缴后仍未缴纳的,除补缴欠缴数额外,还应当自欠缴之日起(每年5月15号和9月15号), 按日加收5‰的滞纳金。

如果100万残保金逾期1年,滞纳金=100万*365天*5‰=182.5万。�

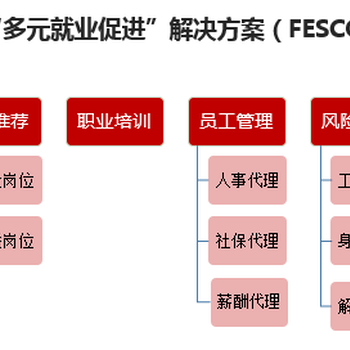

FESCO推出“多元就业促进”解决方案(FESCO DEP)�

1.咨询服务:政策咨询 岗位咨询

2.残疾人招聘推荐:企业岗位 公益岗位

3.残疾员工管理:人事代理 社保代理 薪酬代理

4.风险管控: 工伤风险 身故风险 解除风险

5.代办服务:就业申报 残保金代缴 补贴申领

联系:

查看全部介绍

网站地图