关键词 |

个体工商户核定征收 |

面向地区 |

全国 |

公司类型 |

个体工商户 |

个体户核定征收怎么核定?随着各地个政策的收紧,个体户征收标准成了热门话题。

1:核定征收的目的

个体户核定征收的目的是确定企业纳税义务人应纳税款的数额。核定征收工作是在企业纳税义务人提供的纳税申报数据、财务资料和税务机关核实的资料基础上进行的。

2:个体户核定征收的程序

个体户核定征收的程序包括三个步骤:1.确定征收目的:个体户需要核定征收的目的是否符合规定。2.确定征收的数额:个体户需要确定征收的数额是否符合规定。3.确定征收的方式:个体户需要确定征收的方式是否符合规定。

3:个体户核定征收数额

A:根据纳税人自行申报的纳税收入额和应纳税所得额,确定其每年应纳税额;B:根据个体工商户的生产经营情况,对其纳税能力进行评估;C:根据纳税人的实际纳税能力和应纳税额,制定个体户的分年度纳税计划;D:根据个体户分年度纳税计划,逐月对其进行纳税监督。

一般情况下,个体工商户的个人经营所得按照5%-35%缴纳税费,这个税率不包括增值税以及附加税,而在地方税收洼地核定征收政策下,增值税、增值税附加税以及个人经营所得税的综合税负3%左右。

山东和河南园区,核定税率0.5%,年450万以内实现小规模纳税人综合税负3%以下,园区招商个体户注册式经营,注册地和经营地址允许分开,成立办理10个工作日左右正常开票经营。

用一组数据说明一下查账征收和核定征收的区别。有两家个体户年营业收入均为300万元。其中,一家个体户所得税采用查账征收,在所得税税前列支的成本费用为210万元。另外一家个体户所得税采用的是核定征收,核定的应税所得率为10%。我们来分别计算一下这两家个体户应缴纳的个人所得税。

查账征收方式计算的所得税=300万元-210*35%-6.55万元=24.95万元。

核定征收方式计算的个人所得税=300*10%*30%-4.05万元=4.95万元。

通过数据可以看出查账征收和核定征收由于计税依据的不同,其计算和缴纳的个人所得税也是不同的,且不同的征收方式对企业的的会计核算和管理要求均有差别。

什么是经营所得?

《个人所得税法实施条例》(令第707号)第六条第(五)

1. 个体工商户从事生产、经营活动取得的所得,个人资企业投资人、合伙 企业的个人合伙人来源于境内注册的个人资企业、合伙企业生产、经营的 所得;

2. 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3. 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得

4. 个人从事其他生产、经营活动取得的所得。

通常情况下

有工商和税务登记的个体工商户、个人资企业、合伙企业的自然人合伙人按照经营所得申报缴纳个人所得税。

个体工商户不需要缴纳企业所得税,没有分红个税,按照相关规定只需要缴纳增值税、增值税附加税以及个人经营所得税,今年在增值税免征政策的依托下,个体工商户、个人资企业享受地方性园区的核定征收扶持,需要缴纳的税更少了。

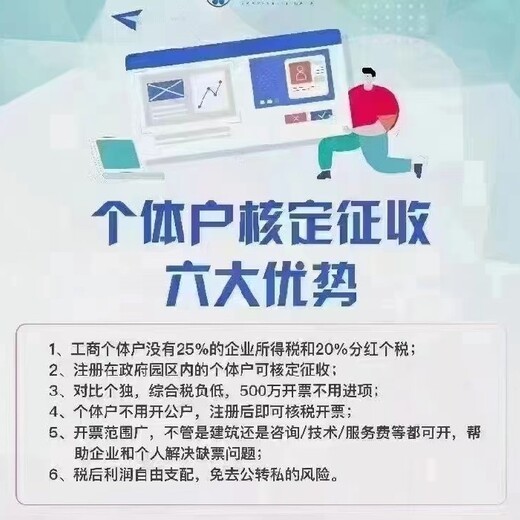

个体户核定征收方式:

1. 定额定率征收:主要针对个体户,直接核定所得税。

2. 核定应纳税所得额征收:主要为一般纳税人,按总收入或成本等项目实际发生额,按预先核定的应税所得率计算缴纳所得税。

臻皖企服位于上海,自成立以来一直深耕企业服务领域,主要经营企业税收筹划(灵活用工、自然人代开、个体户核定、总部经济)、公司注册、代理记账、资质办理、工商年检、解除异常、商标版权申请、股权减持等企业一站式税务服务,赢得了广大客户的一直认可和赞誉,我们收费合理,服务周到,在企业财税服务领域中形成了良好的口碑。选择臻皖企服,为您企业在发展和壮大过程中锦上添花。

全国个体工商户核定征收热销信息