关键词 |

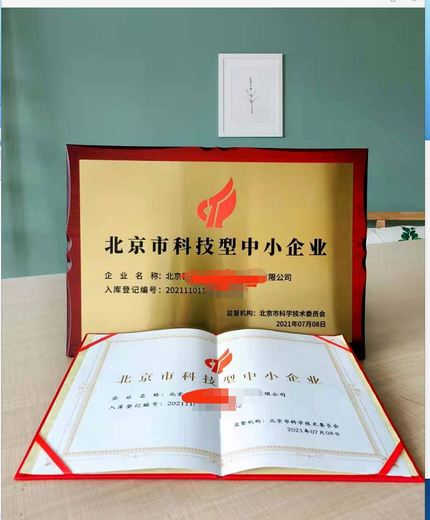

科技型中小企业申报,科技型中小企业申报 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

企业研发费用是指企业研发活动中发生的相关费用,具体按照财政部 国家税务总局 科学技术部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)有关规定进行归集。

科技型中小企业对政策执行期间形成的无形资产应当如何加计扣除?

对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

深圳市力嘉企业咨询管理有限公司专注为全国企业申办:ISO体系认证、服务认证、信息安全管理体系、企业AAA信用等级证书、环卫清洁服务企业资质、物业管理资质、物业清洁托管资质、油烟管道清洗资质、集中空调维保清洗资质。

————— 认证资质 —————